カーボンプライシングは、排出量に価格をつけることで排出量の削減にかかるコストを意識させ排出量削減を効率的に促す取り組みです。カーボンプライシングの基本的な知識から関連する用語、国内外での取り組み状況を解説します。

カーボンプライシングとは?

カーボンプライシングは、脱炭素社会実現に向けて排出者の行動を促すための手法です。二酸化炭素(CO2)などの温室効果ガスの排出量に価格をつけることで、削減への当事者意識を高めながら、より効果の高い行動を喚起します。具体的な施策例は、以下のとおりです。

- 炭素税:化石燃料などの排出量に応じて課税する制度

- 排出量取引制度:排出枠を市場で売買し、排出量を削減する制度

- クレジット制度:省エネや再生可能エネルギーの導入量に応じてクレジットを付与し、売買できるようにする制度

参考:経済産業省|脱炭素に向けて各国が取り組む「カーボンプライシング」とは?

カーボンプライシングの目的と背景

カーボンプライシングの目的は、CO2排出にかかるコストを意識させ、削減に「価値」をもたせながら、積極的な行動を促すことです。更に、排出量削減につながる技術や製品の開発を促進する効果も期待できます。カーボンプライシングが導入される背景としては、以下のようなものがあげられます。

- 地球温暖化

地球温暖化は、異常気象の頻発や海面上昇など、さまざまな問題を引き起こしているとされています。温室効果ガスの排出量を削減することは、地球温暖化対策として不可欠です。 - 国際的な枠組み

パリ協定などの国際的な枠組みにおいて、温室効果ガスの排出量削減に向けた取り組みが各国に求められています。カーボンプライシングは、排出量削減目標達成への有効な手段として期待されています。 - 経済成長と環境保全の両立

従来の環境政策では、経済成長と環境保全の両立が難しいとされてきました。カーボンプライシングは、経済活動に排出量の削減を織り込むことで、2つの要素の両立を図ることを目指しています。

参考:経済産業省|カーボンプライシングについて (排出量取引制度)

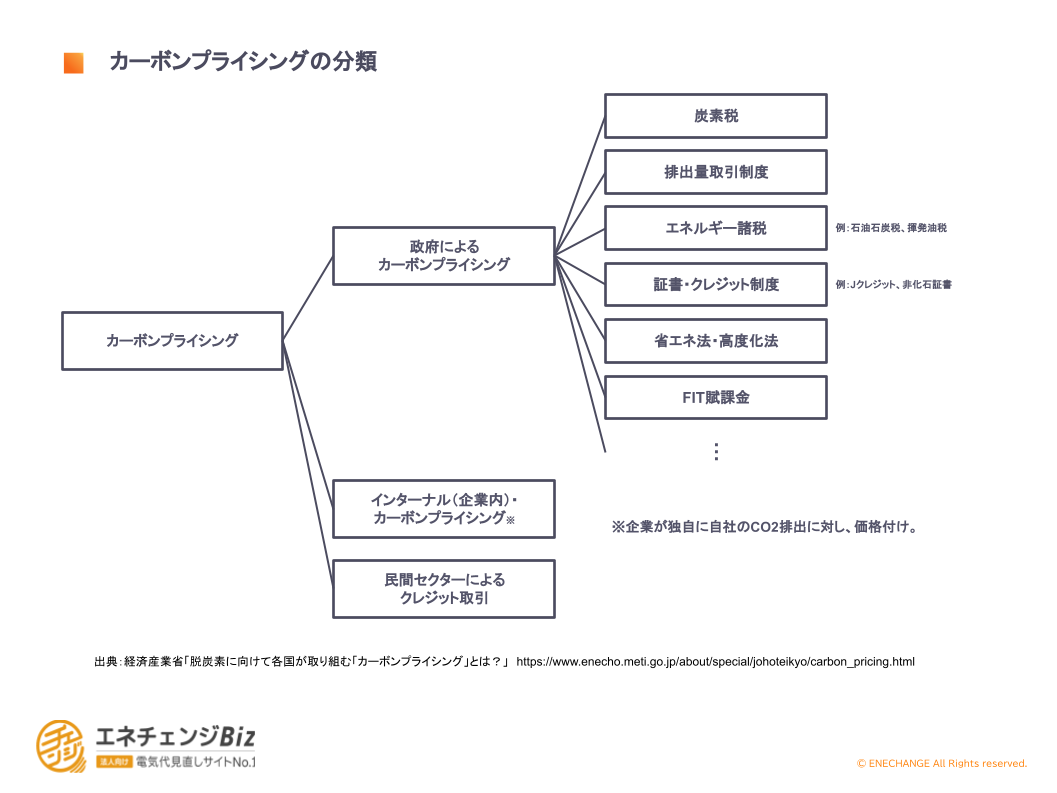

カーボンプライシングの分類

一般的に、カーボンプライシングの分類は「政府主導型」「企業主導型」「民間セクター主導型」の3つの主体に分けられます。更に、実践方法として「明示的カーボンプライシング」と「暗示的カーボンプライシング」の2つに分類されます。

主体による分類は、以下のとおりです。

- 政府主導型カーボンプライシング

政府が炭素税や排出量取引制度などの政策を導入し、排出量削減を義務づけたり、排出量に応じて課税したりします。具体的には、日本の炭素税やEUの排出量取引制度などが一例です。 - 企業主導型カーボンプライシング:インターナル(企業内)・カーボンプライシング

企業が自社の排出量削減目標を設定し、排出量に応じて内部炭素価格を独自設定して排出量削減活動を推進します。例としては、マイクロソフト社の内部炭素価格制度などがあげられます。 - 民間セクター主導型カーボンプライシング

NGOや市民団体などが排出量削減に向けた取り組みを推進し、独自の排出量取引制度やクレジット制度などを構築します。例としては、世界自然保護基金(WWF)によるREDD+メカニズムなどがあげられます。

実践方法による2つの分類は、以下のとおりです。

- 明示的カーボンプライシング

炭素排出量に価格をつける手法です。CO2の排出量に比例した費用負担を求めることで、消費者や生産者といった排出者に対する温室効果ガス削減効果を直接的に高めます。 - 暗示的カーボンプライシング

課税や補助金制度を通じて炭素排出量に間接的に価格をつける手法です。

関連記事:GX(グリーントランスフォーメーション)とは?押さえておきたい基礎知識

参考:経済産業省|「カーボンプライシングのあり方に関する検討会」取りまとめ 参考資料集

以下では、明示的カーボンプライシングに焦点を当てていきます。明示的カーボンプライシングは、排出量削減の効果が明確で、排出削減目標の達成に向けた進捗を把握しやすい点がメリットです。明示的カーボンプライシングの代表的な3つの手法は、以下のとおりです。

炭素税

炭素税は、燃料や電気の利用によって排出されるCO2の量に応じて課税する制度です。具体的には、石油、石炭、天然ガスなどの化石燃料を燃焼することで発生するCO2の排出量1トンあたりに、一定額の税金を課します。化石燃料の使用にコストをかけることで、企業や消費者は省エネや再生可能エネルギーへの転換を検討しやすくなり、結果的にCO2排出量削減につながることが期待されています。

関連記事:脱炭素とは? 押さえておきたい基礎知識

参考:経済産業省|炭素税について

国内排出量取引

国内排出量取引制度とは、温室効果ガスの排出量を削減するために、国が定めた排出枠(キャップ)のなかで事業者が排出量の取引を行う制度です。具体的には、以下の仕組みで運用されます。

- 排出枠の設定

国が温室効果ガスの排出量削減目標に基づいて、排出枠を設定します。排出枠は、対象となる事業者ごとの排出量に応じて割り当てられます。 - 排出量の取引

排出枠が不足している事業者は、余剰排出枠がある事業者から排出枠を購入することが可能です。排出枠の価格は、市場メカニズムに基づいて決定されます。

参考:環境省地球温暖化対策課 市場メカニズム室|国内排出量取引制度について

クレジット取引

明示的カーボンプライシングにおけるクレジット取引とは、温室効果ガスの排出量削減量を証明するクレジットを売買することで、排出量削減を促進する仕組みです。具体的には、以下のようなものがあります。

- 非化石価値取引

再生可能エネルギー発電量や、省エネ量などの非化石燃料由来の価値をクレジット化し、売買する制度です。具体的には、以下の2種類に分類されます。

・非化石電源証書取引:再生可能エネルギー発電量をクレジット化し、電力会社などが売買する

・SREC取引:省エネ量をクレジット化し、電力会社などが売買する - Jクレジット

Jクレジットは、日本の自主参加型の排出量取引制度です。排出量の削減に取り組む事業者にクレジットを付与し、クレジットの売買を可能とします。事業者は、省エネや再生可能エネルギーの導入など、さまざまな取り組みを通じて排出量を削減。削減された排出量は、第三者機関によって検証され、Jクレジットとして発行されます。

事業者は、JクレジットをJ-クレジット市場で売買することが可能です。Jクレジットの価格は、需要と供給に基づいて決定されます。 - JCM(二国間クレジット制度)

JCM(二国間クレジット制度)は、日本と開発途上国が協力して、排出量削減に取り組む制度です。日本の排出削減技術や資金を活用し、開発途上国の排出量削減を支援することで、全体的な排出量削減を促進することを目的としています。 - ゼロエミッション車クレジット取引

ゼロエミッション車クレジット取引は、ゼロエミッション車(ZEV)の販売台数に応じてクレジットを付与し、クレジットを売買する仕組みです。具体的には、以下の2種類に分類されます。

・ZEV販売台数に応じたクレジット付与: ZEVを販売した自動車メーカーに対して、販売台数に応じてクレジットを付与する仕組み

・ZEVクレジット取引:自動車メーカーなどが、ZEVクレジットを売買する仕組み

関連記事:非化石証書について

参考:経済産業省|クレジット取引について

参考:経済産業省|JCM(二国間クレジット制度)

参考:経済産業省|カーボンプライシングの動向について~それぞれの炭素価格

世界のカーボンプライシング導入状況

カーボンプライシングは、さまざまな方法で実施されており、国や地域ごとにその制度が異なります。また、対象者や負担水準など、詳細も多様です。ここでは、カーボンプライシング施策を導入している主な国を紹介します。

排出量取引制度(ETS)の導入国

本格的に全国規模で導入が行われている国には以下のような国があります。

- 欧州連合(EU)

2005年から世界初のETSを運用。EU加盟国全域と欧州経済領域(EEA)3カ国が参加。対象は発電、製鉄、セメントなど。 - 中国

2021年1月に全国規模ETSを開始。世界最大級の排出量取引市場となる見込み。当初は電力部門のみだが、将来的には他産業にも拡大予定。 - 韓国

2015年から運用開始。対象は電力部門のみだったが、2015年から石油化学、鉄鋼、セメント、ガラス、造船などへ拡大。地域限定・部門限定のETS導入も見られる。 - 米国

連邦政府レベルでは導入されていないが、カリフォルニア州、コネチカット州、マサチューセッツ州、ニューヨーク州、ロードアイランド州、バーモント州、デラウェア州、メリーランド州、ニュージャージー州、ニューハンプシャー州、ヴァージニア州の11州が地域的なETSであるRGGI(Regional Greenhouse Gas Initiative)に参加。対象は発電部門。 - カナダ

連邦政府は、排出量削減目標達成に向け、全国規模ETS導入を検討中。一部州・地域では、独自のETSを運用。

上記以外にも、多くの国・地域でETS導入に向けた検討が進められています。

参考:経済産業省|脱炭素に向けて各国が取り組む「カーボンプライシング」とは?

参考:IEEJ一般財団法人 日本エネルギー経済研究所|各国の排出量取引制度

炭素税の導入国

炭素税の導入についても、各国で多様な取り組みが見られます。本格的に全国規模で炭素税導入をしている例は、以下のとおりです。

- 欧州連合(EU)

2008年からEU全体で炭素税を導入。排出量1トンあたり約30ユーロの炭素税を課税。 - カナダ

2019年から全国規模炭素税を導入。排出量1トンあたり約65カナダドルの炭素税を課税。 - メキシコ

2014年から全国規模炭素税を導入。排出量1トンあたり約16メキシコペソの炭素税を課税。 - 南アフリカ

2018年から全国規模炭素税を導入。排出量1トンあたり約12ランドの炭素税を課税。

地域や部門限定での炭素税導入の例は、以下のとおりです。 - 中国

2021年から7省・市で炭素税を先行導入。2024年には、全国に拡大予定。排出量1トンあたり約30元の炭素税を課税。 - 米国

連邦政府レベルでは導入されていないが、ワシントン州、オレゴン州、カリフォルニア州などの州で炭素税導入を検討。

日本のカーボンプライシング導入状況

OECDによれば、46の国と35の地域が導入済みです。日本でもまた、さまざまな関連制度が実施されています。国内におけるカーボンプライシング導入の状況を解説します。

日本のカーボンプライシング導入はいつから?

日本のカーボンプライシングは、2012年10月1日から導入されています。導入された制度は「地球温暖化対策のための税」となるため、実質的には炭素税です。本制度により、石油、石炭、天然ガスなどの化石燃料に対して排出量1トンあたり289円を課税しています。

その後、2023年4月には排出量取引制度が本格的に運用開始されました。こちらは、発電事業者を対象とし、排出量の上限を設けてその枠内で排出量を取引する仕組みです。なお、2028年度からは炭素賦課金の導入も予定されており、日本のカーボンプライシングは段階的に強化されていく予定です。

参考:環境省|カーボンプライシング(炭素への価格付け)の全体像

成長志向型カーボンプライシング構想

成長志向型カーボンプライシング構想は、2023年2月に閣議決定された「GX実現に向けた基本方針」に基づき、経済成長と温室効果ガス排出削減の両立を目指したカーボンプライシング制度の新たな枠組みです。

従来のカーボンプライシング制度は、「排出量に課税することで排出削減を促す」という規制的な側面が強い傾向でした。しかし、成長志向型カーボンプライシング構想では排出削減と経済成長を同時に実現するために、以下の3つの柱を組み合わせた仕組みを構築することを目指しています。

- 排出量取引制度

従来の排出量取引制度に加えて排出削減目標達成にコミットする企業に対し、排出量取引制度における排出枠の無償譲渡や政府資金による融資・投資などの支援を行う仕組みを導入します。 - GX投資支援

脱炭素化に向けた設備投資や研究開発を行う企業に対して、税制優遇や補助金などの支援を行う仕組みを拡充します。 - 国際連携

国際的な排出量取引制度の構築や、カーボンプライシングに関する国際的なルール作りに積極的に貢献します。

カーボンプライシング日本企業への影響と対策

カーボンプライシングが導入された場合、日本企業は以下のような影響を受ける可能性があります。

- エネルギーコストの増加

化石燃料の使用量が多い企業ほど、エネルギーコストが大幅に増加する可能性があります。特に、製造業や電力業などのエネルギー集約型の産業は大きな影響を受けることが予想されるでしょう。対策としては、「省エネルギー設備への投資」「エネルギー管理システムの導入」「再生可能エネルギーの利用」などがあり、エネルギー使用量の削減が重要です。 - 製品価格の上昇

エネルギーコストの増加は、製品価格の上昇につながります。企業は、このコストを製品価格に転嫁せざるを得なくなる可能性があり、消費者の負担増加につながる可能性があるでしょう。また、カーボンプライシングを導入していない国・地域と比較して、日本企業の国際競争力が低下する可能性があります。

影響を最低限に抑えるためには、カーボンプライシングを踏まえた経営戦略を見直し、中長期的な視点で事業活動を展開していくことが重要です。

参考:経済産業省|脱炭素に向けて各国が取り組む「カーボンプライシング」とは?

カーボンプライシング導入の注意点

カーボンプライシングの影響を受けやすい企業として、以下があげられます。

- 化石燃料に依存する電力会社と契約する企業

化石燃料に依存する電力会社と契約している場合、カーボンクレジット制度により電力コストが上昇し、契約企業に転嫁される可能性が考えられます。 - エネルギー効率が低い製造業

エネルギー効率が低い製造業では、直接的なコスト増加となります。具体的には、鉄鋼、セメント、化学製品、食料品製造業などが大きな影響を受ける可能性があるでしょう。製造工程の改善や効率化、再生可能エネルギーへの投資といった手段の検討が求められます。 - 重いまたは体積の大きい製品を輸送する運輸業

カーボンプライシング導入により、物理的な製品輸送にともなうCO2排出がこれまで以上の課題となります。特に、重量のある製品や大量の製品を輸送する企業には、大きな経済的影響となるでしょう。輸送効率の改善、環境に優しい輸送手段への転換、地域に近い生産拠点の利用が必要です。 - データセンターを運用するIT企業

OpenAIやGoogleといった世界的IT企業では、サーバーの維持に大量の電力を消費していることが報告されています。このように、データセンターは膨大なエネルギーを必要とし、クラウドコンピューティング、ビッグデータ、AIなどの技術の普及によりエネルギー需要が更に増大しています。

カーボンプライシング導入に対応するためには、自社のエネルギー利用の現状を把握したうえで、再生可能エネルギーへの転換、契約電力の見直しなど実現可能な対処法を検討していくことが必要です。

エネチェンジBizで再エネに取り組もう

カーボンプライシングの注目度は、日本企業にとってこれからますます高まってくるでしょう。

エネチェンジBizでは非化石証書の取り扱いがございます。当社は代理購入制度ができてから買い付けを行ってきた実績があり、円滑に非化石証書を購入できます。

また法人向けの電力会社切り替えサービスも提供しています。再エネ電力への契約はもちろん、電気代削減に向けた手続きが可能です。これまでに9割以上のお客様が電気代削減に成功し、電気代の削減率は平均15%に上ります。工場やオフィスビル、倉庫、医療施設、ホテルなど、さまざまな施設をもつ企業さまによる切り替えを支援してきました。どうぞお気軽にお申し込みください。