「2021年度の省エネや再エネの補助金は、前年度以上に手厚くなる見込みです」と株式会社船井総合研究所の青柳圭祐氏(エネルギー支援部)は話します。

3月に開催されたエネマネ・自家消費EXPO(東京ビッグサイト)でのセミナーにて青柳氏は、中小企業が設備投資で活用できる補助金や優遇税制について解説しました。

特に企業による導入が相次いでいる自家消費型の太陽光発電設備であれば、数多くの補助金や優遇税制が用意されているといいます。

「太陽光発電設備は、価格も下がってきており、補助金や税制優遇を活用すれば5~10年での投資回収も可能です」(青柳氏)。

今回は青柳氏が解説した制度の中から、自家消費設備に活用できる補助金と優遇税制について紹介します。

CO2削減に向けた最新設備の導入補助

2020年12月末に財務省が発表した令和3年度の税制改正大網では、ポイントの一つとしてCO2排出量削減を見据えた取り組みが掲げられています。

カーボンニュートラルは今や国を挙げてのプロジェクトです。

そうした動きを受けて、RE100の達成やSDGsに取り組む企業の支援を意図した各種の支援制度が続々と出てきているのです。

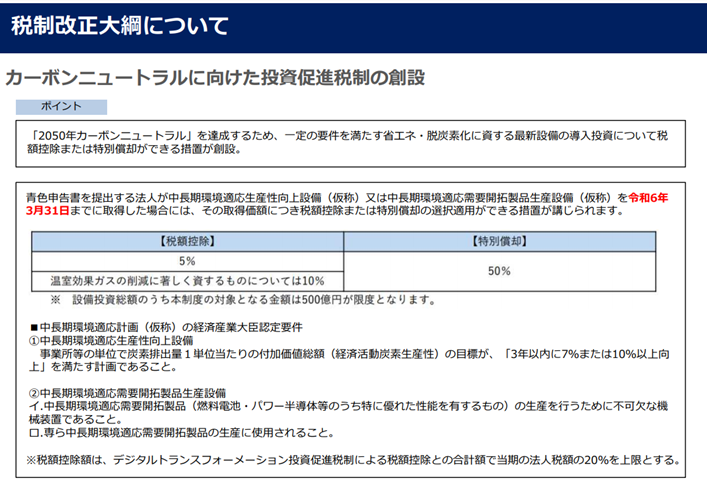

その中の一つが、カーボンニュートラルに向けた投資促進税制です。

2050年のカーボンニュートラルを達成するために、一定の要件を満たす省エネ設備や脱炭素化設備の導入時に活用できます。「脱炭素化効果の高い製品」、もしくは「生産工程等の脱炭素化と付加価値向上を両立する設備」の導入が条件です。

投資額の特別償却(50%)、もしくは税額控除(5%)を享受できます。措置の対象となる投資額は最大500億円です。

青色申告書を提出する法人であれば申請可能になります。

「しかも設備導入の期限が令和6年3月31日までと長いため、まだまだ活用できるチャンスがあります」(青柳氏)。

カーボンニュートラルに向けた投資促進税制について(出典:セミナー資料より)

さらにメリットが大きい税制優遇も

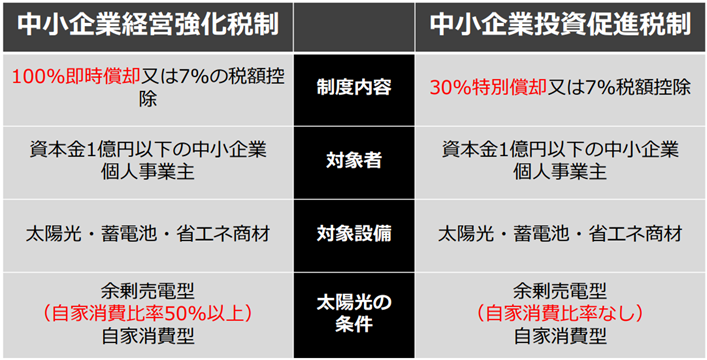

「こうした各種の税制よりも、さらにメリットが大きいのが“中小企業経営強化税制”と“中小企業投資促進税制”です」と青柳氏は続けます。

いずれの制度も、資本金1億円以下の中小企業や個人事業主が対象です。

たとえば前者の「中小企業経営強化税制」であれば、太陽光発電や蓄電池、省エネ商材の導入時に、全額を即時償却できます。

「つまり今年導入した設備の費用であれば、年度内に一括償却できてしまいます。売上や粗利を出している企業であればメリットを享受できます」と青柳氏は話します。

一方で「中小企業投資促進税制」の場合、特別償却できる割合は30%になります。

「そこまで利益が出ていないため、償却率は30%程度で良いかな、という方はこちらがお勧めです」(青柳氏)。

またいずれも太陽光発電設備に活用できますが、条件もあります。「中小企業経営強化税制」の場合は、発電した電力のうち50%以上を自家消費することが前提になるのです。

「中小企業投資促進税制」では自家消費率の縛りはありません。

「中小企業経営強化税制」と「中小企業投資促進税制」の概要(出典:セミナー資料より)

「それぞれメリットとデメリットがあるので、自社の事業形態に合わせて選んでいただきたい」と青柳氏は話します。

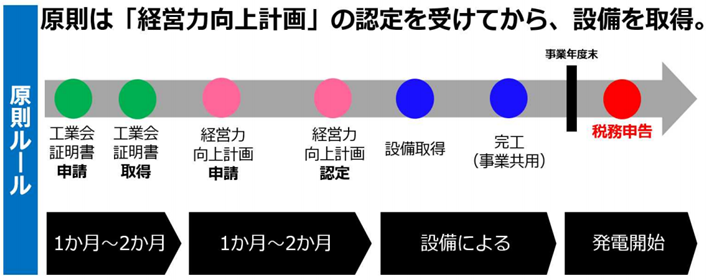

事前に申請スケジュールを抑えることも重要です。

「これらの優遇税制を使う場合、まず工業会が発行する証明書を取得する必要がありますが、取得までに約1~2カ月ほどかかります。次に“経営力向上計画”に申請しますが、認定まで早くて1,2カ月かかります」(青柳氏)。

申請ステップとスケジュール(出典:セミナー資料より)

また申請内容に不備があれば、差し戻しになる可能性もゼロではありません。そのため申請期間として計3~4カ月以上は確実にみる必要があるといいます。

「年度末ギリギリになってこの税制を使いたいという方もいますが、間に合わなかったケースも何件かみてきました。スケジュールに沿って計画的に導入を進めることが重要です」(青柳氏)。

公共施設向けの再エネ補助金、補助率は最大3分の2

さらに青柳氏は、太陽光発電に活用できる補助金にも触れました。

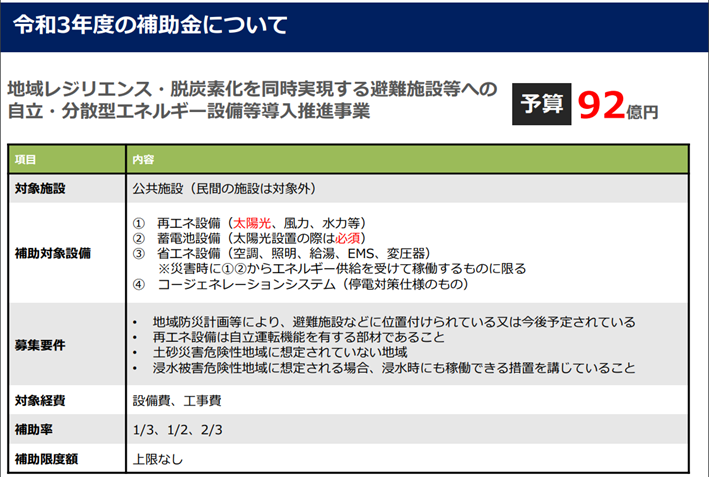

それが環境省による「地域レジリエンス・脱炭素化を同時実現する避難施設等への自立・分散型エネルギー設備等導入推進事業」です。

「補助率は設備費・工事費の最大3分の2に上るため、かなり手厚い補助になります」と青柳氏は話します。

対象設備は、太陽光発電や風力、水力などの再エネ設備、蓄電池、省エネ設備(空調・照明・給湯・EMS・変圧器)などです。

ただし再エネ設備の用途は自家消費に限られます。全量売電や余剰売電は対象外のため注意が必要です。

「以前からあった事業ですが、事業名称が“地域レジリエンス~”に変わりました。令和3年度からの大きな変更点は対象者が変わったこと。従来は民間事業者も使えましたが、今回からは公共施設のみが対象です」(青柳氏)。

またすべての公共施設が対象になるわけではありません。

地域の防災計画などに位置付けられた施設である必要があります。つまり何かしらの災害が起きた際に避難施設として活用できるといった条件です。

「地域レジリエンス~」の概要(出典:セミナー資料より)

自家消費専用の補助金、「無償設置」モデルもカバー

太陽光発電に活用できる補助金として、青柳氏はさらにもう1事業を紹介しました。

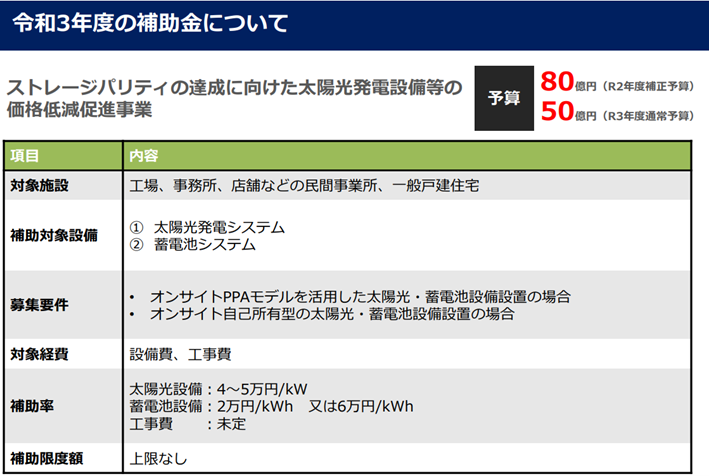

同じく環境省による「ストレージパリティの達成に向けた太陽光発電設備等の価格低減促進事業」。太陽光発電設備と蓄電池システムが補助対象です。

「令和3年度で自家消費設備専用の補助金はおそらくこちらのみでしょう。工場や事務所、店舗などの民間事業者や、戸建て住宅などでの自家消費設備が対象です」(青柳氏)。

4~5月に詳しい公募要綱が出てくる見込みの同補助金。大きく分けて以下の2種類の取り組みが対象になります。

- オンサイトPPAモデルを活用した太陽光蓄電設備設置

- オンサイト自己所有型の太陽光蓄電池設備設置

「一見して違いがわかりづらいですが、前者はPPA向け、後者は通常の自家消費向けと思っていただければ結構です」(青柳氏)。

PPAとはPower Purchase Agreement(電力購入契約)の略で、初期投資なしで太陽光発電を設置できる方法になります。

ユーザー企業が自社の屋根を発電事業者に貸し出す代わりに、発電事業者は自社の費用で太陽光発電を設置します。ユーザー企業は毎月の電気代を発電事業者に支払う、といったモデルです。

補助率は、PPAであれば1kWあたり5万円、通常の自家消費であれば同4万円となっています。

ただこの容量はパネル容量ではなく、パワーコンディショナー(パワコン)の容量である点に注意が必要です。

つまり仮にパワコンの容量が50kWの場合、通常の自家消費の補助額であれば200万円(50kW×4万円)になります。

「工事費の補助額は未定となっていますが、令和2年度は一律10万円でしたので、3年度も同じような水準の見込みです」(青柳氏)。

「ストレージパリティの~」の概要(出典:セミナー資料より)

こうした補助金を申請する際は、公募要領が出る前から検討を始めることが重要だといいます。

「まだ詳細な要綱が出ていない今から、進めていただきたいと思います。いざ公募が始まったらすぐに動けることが重要です」と青柳氏は話しました。

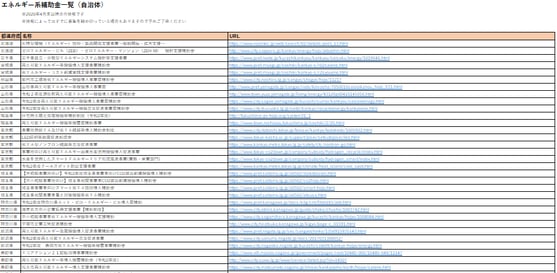

補助金一覧シートのご案内

全国の各自治体によるエネルギー系補助金(令和2年度)の一覧シートをダウンロードいただけます。下記フォームよりメールアドレスをご入力ください。(利用規約・個人情報の取扱いについて)